חופש כלכלי בר השגה

חופש כלכלי בר השגה מאת: עודד אורנשטיין, מתכנן פיננסי CFP

רבים מאיתנו חולמים על "חופש כלכלי". בתכנון פיננסי אנחנו מדברים הרבה על מטרות חיים, וחופש כלכלי בהחלט נכנס לקטגוריה של מטרות חיים. אצל רבים מהלקוחות חופש כלכלי מתחבר עם או מנוסח כ "פרישה מוקדמת". ובצדק. במאמר זה אנסה לחדד את ההבנה של המושג "חופש כלכלי", לדייק את ההגדרות שלו, ולהראות שחופש כלכלי הוא בהחלט בהישג יד.

כיצד מגדירים חופש כלכלי?

הגדרה המקובלת לחופש כלכלי היא מצב שבו יש לנו הכנסה ממקורות שאינם שכר עבודה (יש שיקראו לזה הכנסה פאסיבית...לא לגמרי, אבל נגיד), שמספיקה לנו למילוי כל צרכינו הכספיים.

זה למעשה מה שאמור לקרות בשלב הפרישה, ומכאן הקשר ל"פרישה מוקדמת". שלשת המשאבים העומדים לרשותנו ביצירת הכנסה הם

- ידע/ מיומנות

- הון

- זמן

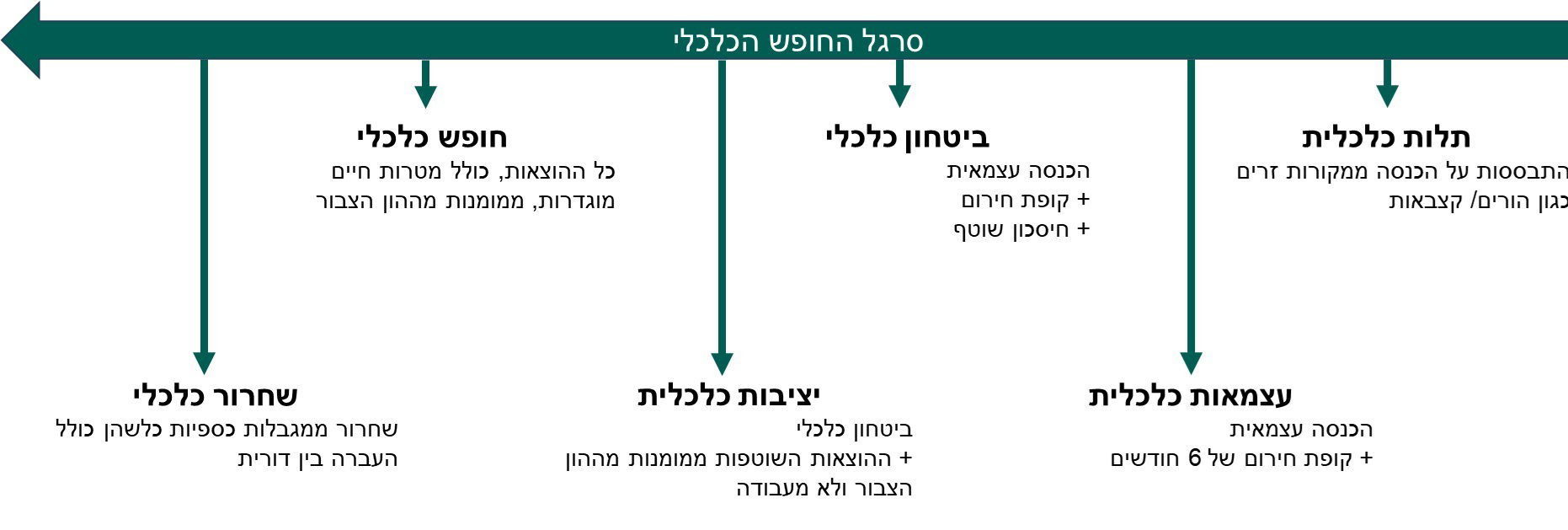

מבין השלשה, הזמן הוא המשאב המוגבל, ולכן היקר ביותר. בעבודה כשכיר /כעצמאי אנחנו מוכרים את הזמן שלנו תמורת הון. המחיר, תלוי כמובן בידע/ מיומנות שלנו. אחד השימושים לזמן הוא בין השאר העשרת הידע מה שאמור להביא בסופו של דבר לעליית מחיר הזמן שלנו. אבל לזמן יש שימושים רבים נוספים, חשובים לא פחות, ואף יותר – למשל צבירת חוויות עם המשפחה והחברים שלנו, קריאה, מנוחה, וכו'.. המטרה היא לשבור את מחסום הזמן, כלומר להגיע למצב בו ההכנסה שלנו אינה תלויה במכירת הזמן שלנו. בפועל, לא מדובר במצב של 1 (פרצנו את מחסום הזמן ואנחנו בחופש כלכלי) או 0, אלא בסרגל שעל גביו ניתן למדוד עד כמה אנחנו תלויים בזמן שלנו ליצירת ההכנסה הדרושה לנו. טוני רובינס, איש עסקים, סופר, ומרצה, נחשב לאחר המנטורים המובילים בעולם להעצמה אישית. טוני הגדיר בספרו "לשלוט במשחק הכסף", כמה רמות של חופש כלכלי שמתאימות לתפיסת ה"סרגל". בתמונה למטה ניסיתי להציג פרשנות שלי לסרגל החופש הכלכלי, ברוחו של טוני (יש עוד רבים אחרים בארץ ובעולם שעשו זאת. אני מציג כאן את התפיסה שלי).

אבל זה לא נגמר כאן...איך מורידים את זה לרמת המעשה היומיומי?

כמה הון פיננסי עלינו לצבור במיקומים שונים על סרגל החופש הכלכלי?

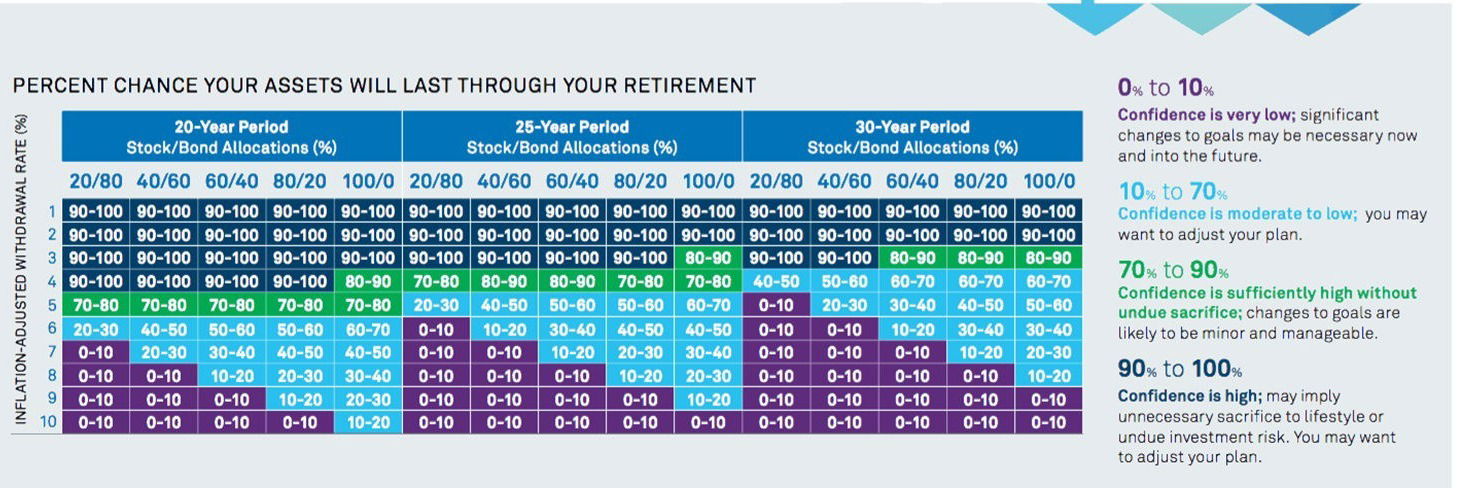

ההגדרה של ההכנסה הנדרשת במיקומים שונים על הסרגל משתנה בין משק בית אחד לשני, והיא אינה במוקד מאמר זה. השאלה בה אני רוצה לדון היא: כמה הון צבור נדרש בהינתן הכנסה נדרשת מסוימת. אחד המחקרים המפורסמים שעסק בשאלה זו פורסם ב1998 על ידי שלשה פרופסורים מאוניברסיטת טריניטי שבטקסס, והוא נקרא לכן מחקר טריניטי (The Trinity Study). המחקר עסק בחישוב שיעור המשיכה הבטוחה (באנגלית: Safe Widthrawal Rate). במילים שלנו: המחקר ערך חישובים סטטיסטיים והראה את הסיכוי שההון הצבור בתיק ניירות ערך נתון, יספיק למימון משיכה קבועה של סכומי כסף מהתיק על פני תקופות שונות, בהרכבי תיק שונים (שילובים שונים של מניות ואג"ח), ובאחוזי משיכה שונים. מחקרים מאוחרים יותר דנו בהתאמות של מחקר טריניטי למצבים של אינפלציה, וכו'. כאן בתמונה, טבלה מסכמת לדוגמא שנלקחה מאתר קרן ההשקעות Blackrock.

דוגמא להמחשה: בתיק של 100% מניות, ובמשיכה שנתית של 3% לתקופה של 25 שנה יש בין 70 ל80 אחוזים שההון הצבור יספיק. לתיק של 60% מניות ו40% אג"ח, יש 90% עד 100% להספיק. במספרים – אם יש תיק של מיליון שקלים, משיכה של3% בשנה, משמעותה 2,500 ₪ בחודש. בעקבות המחקרים בנושא זה, צץ בעולם התכנון הפיננסי הפשטני, כלל ה4%. שאומר שבמשיכה של 4% מהתיק, הקרן לא תיגמר לעולם...כפי שכתבתי, זה כלל פשטני, ולא מביא בחשבון אינפלציה, הרכבי תיק וסיכונים שונים, אבל הכלל הזה קל לשימוש, ומבוסס על הנחה סבירה (אך לא ודאית) של תשואה שנתית גבוהה מ4% שישיג התיק, ותממן את המשיכה השנתית של 4%. ומי שרוצה להיות שמרן יותר ייקח 3% או פחות, או שבשנים הקשות – יחזור לעבוד... על פי כלל ה4%, משיכה חודשית של 1,000 ש"ח (12,000 ₪ בשנה), דורשת הון של 300,000 ₪. בהתאם, משק בית שזקוק ל10,000 שקלים בחודש, צריך הון של 3 מיליון על מנת לחיות ביציבות כלכלית.

אז איך מגיעים להון הדרוש?

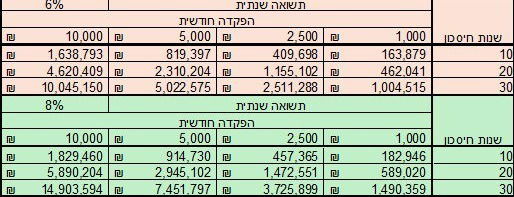

חיסכון, השקעות, וכוחו של הזמן (ריבית דריבית). בטבלה למטה דוגמא להשקעות בשוק ההון.

לא קל..אבל בהחלט אפשרי, במיוחד בתיק מנייתי או צמוד מדד מניות מוביל.